Presentiamo ai nostri lettori il seguente articolo del noto economista marxista Michael Roberts, che fa il punto sull’economia statunitense nell’attuale fase in cui versa il capitalismo.

Buona lettura.

La redazione

Economia statunitense: un boom eccezionale o una bolla destinata a scoppiare?

Michael Roberts [*]

Di recente c’è stata una serie di articoli e commenti sull’“eccezionalismo statunitense”, ovvero sul fatto che l’economia degli Stati Uniti sta balzando in avanti in termini di crescita economica, investimenti hi‑tech e produttività, lasciando indietro il resto del mondo. Non c’è quindi da stupirsi se il dollaro Usa è in forte ascesa e i suoi mercati azionari sono in piena espansione. Questo successo è dovuto a una minore regolamentazione, a uno spirito imprenditoriale, a tasse più basse sugli investimenti e così via: in altre parole, nessuna di quelle interferenze governative di cui soffrono Europa, Giappone e altre economie capitalistiche avanzate. L’ottimismo sul successo dell’America regna sovrano, a quanto pare, anche tra il grande pubblico e non solo nei mercati azionari. L’indice di ottimismo economico RealClearMarkets/TIPP negli Stati Uniti è salito ai massimi dall’agosto 2021, anche se ancora al di sotto degli anni pre‑pandemia.

Ma questa storia del boom è fuorviante. Sì, l’economia statunitense sta andando meglio di quella europea o giapponese. Ma sta andando meglio storicamente? Prendiamo il recente articolo del Financial Times britannico che elogia la performance degli Stati Uniti rispetto all’Europa, intitolato “Perché l’economia americana sta crescendo più dei suoi rivali”. Gli autori scrivono: «Gli Stati Uniti stanno crescendo molto più velocemente di qualsiasi altra economia avanzata. Il loro Pil si è espanso dell’11,4% dalla fine del 2019, e nelle sue ultime previsioni il Fmi ha previsto una crescita degli Usa del 2,8% quest’anno». Aggiungono: «Il loro record di crescita è radicato in una più rapida crescita della produttività, un motore più duraturo della performance economica … La produttività del lavoro degli Stati Uniti è cresciuta del 30% dalla crisi finanziaria del 2008‑09, più di tre volte il ritmo dell’Eurozona e del Regno Unito. Questo divario di produttività, visibile da un decennio, sta ridisegnando la gerarchia dell’economia globale».

E ancora: «La crescita della produttività degli Stati Uniti sta rapidamente superando quella di quasi tutte le economie avanzate, molte delle quali sono intrappolate in una spirale di bassa crescita, indebolimento del tenore di vita, tensioni nelle finanze pubbliche e compromissione dell’influenza geopolitica».

Il problema di questa narrazione è che è tutto relativo. Si noti il titolo dell’articolo: perché l’economia americana sta crescendo prima dei suoi rivali. L’economia americana sta crescendo, aspettate … ma solo rispetto ai suoi rivali. Sì, rispetto all’Europa e al resto delle economie capitalistiche avanzate (ovviamente non rispetto alla Cina o all’India), gli Stati Uniti stanno andando molto meglio. Ma questo perché l’Europa, il Giappone e il Canada sono in stagnazione o addirittura in vera e propria recessione. In termini storici, l’economia statunitense sta andando peggio rispetto agli anni 2010 e ancora peggio rispetto agli anni 2000.

Prendiamo la crescita della produttività. Ecco il grafico del FT che suggerisce l’eccezionalità degli Stati Uniti.

Ma se si osserva attentamente la traiettoria della linea di crescita della produttività degli Stati Uniti, si può notare che a partire dal 2010 circa, la crescita della produttività negli Stati Uniti è rallentata. La sua sovraperformance relativa è interamente dovuta al crollo della crescita nel resto del G7. Come si legge nell’articolo del FT: «I dati del Conference Board mostrano che, negli ultimi anni, la produttività del lavoro è scesa rispetto a quella degli Stati Uniti nella maggior parte delle economie avanzate». Sì, rispetto agli Stati Uniti, ma anche negli Stati Uniti la crescita della produttività del lavoro sta rallentando, anche se non così tanto.

In effetti, se andiamo a ritroso nella storia della crescita della produttività, la vera storia è che le economie capitaliste stanno fallendo sempre più nell’espandere le forze produttive e nell’aumentare la produttività del lavoro. Lo si può vedere dalla tabella sottostante. La crescita della produttività degli Stati Uniti dal 2006 al 2018 è molto migliore di quella delle altre principali economie capitalistiche, ma il tasso è la metà di quello degli anni Novanta.

Lo stesso discorso vale per gli investimenti produttivi delle imprese. Il FT mostra un grafico in cui la crescita degli investimenti delle imprese statunitensi è superiore a quella delle altre economie. Ma anche in questo caso si può notare che la traiettoria di crescita degli investimenti statunitensi sta rallentando: si confronti l’attuale tasso di crescita con quello degli anni 2010 e ancor più con quello degli anni 2000. Gli investimenti delle imprese statunitensi stanno rallentando nel lungo periodo, mentre nel resto del G7 ristagnano.

Prendiamo un altro grafico che mostra l’andamento storico della crescita economica negli Stati Uniti.

La crescita media annua del PIL reale negli Stati Uniti è passata dal 4% del dopoguerra nella “età dell’oro”, al 3% un anno prima della Grande Recessione e a meno del 2% nel periodo successivo, in quella che ho definito la Lunga Depressione. E le attuali previsioni di consenso per la crescita degli Stati Uniti nel 2025 sono di appena l’1,9%. Ma sarebbe comunque la più veloce di tutte le economie del G7.

Inoltre, stiamo misurando la crescita del PIL reale. Negli ultimi anni, gran parte della più rapida crescita negli Stati Uniti è stata dovuta all’immigrazione che ha incrementato la forza lavoro e la produzione complessiva. La crescita del prodotto pro capite è stata molto inferiore, anche se comunque migliore rispetto al resto del G7 dopo la pandemia.

Il grafico sottostante, relativo alla crescita tendenziale degli Stati Uniti rispetto all’Europa, illustra meglio la situazione. I tassi di crescita tendenziale degli Stati Uniti sono diminuiti nel XXI secolo, mentre quelli dell’Europa sono crollati.

Inoltre, la performance relativamente migliore dell’economia capitalista statunitense rispetto alle altre economie avanzate non indica se gli americani medi stiano meglio. Come ammette l’articolo del FT: «A dispetto di tutta la loro potenza economica, gli Stati Uniti hanno la più grande disuguaglianza di reddito del G7, insieme alla più bassa aspettativa di vita e ai più alti costi abitativi, secondo l’Ocse. La concorrenza sul mercato è limitata e milioni di lavoratori sopportano condizioni di lavoro instabili». Non è certo un manifesto di reclutamento per vivere negli Stati Uniti, anche se agli investitori del mercato azionario questo non interessa.

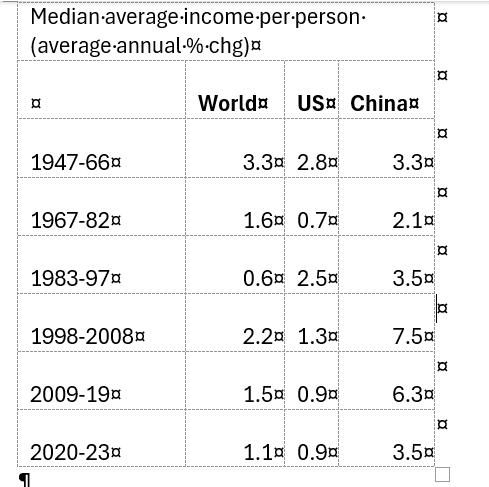

E se parliamo di crescita relativa del reddito medio pro capite negli Stati Uniti, guardate questa tabella che ho compilato dal World Inequality Database. Il reddito medio negli Stati Uniti vede sempre meno progressi (anche relativamente), in particolare nel XXI secolo.

Ciononostante, si sostiene che sia in corso un boom di produttività negli Stati Uniti, grazie all’introduzione dell’intelligenza artificiale e di altri investimenti tecnologici che il resto del mondo capitalistico (e la Cina) non possono eguagliare. Come afferma Nathan Sheets, capo economista di Citigroup, nonostante questi sforzi e la spinta della Cina a diventare una superpotenza dell’IA, gli Stati Uniti sono il «luogo in cui l’IA sta prendendo piede e continuerà ad esserlo». E ci sono segnali che indicano che la crescita della produttività degli Stati Uniti potrebbe essere in ripresa, anche se il grafico sottostante è una stima.

Forse è così, ma gli ingenti investimenti nell’IA non hanno ancora dato nell’intera economia risultati concreti in grado di ridurre significativamente i posti di lavoro e di sostenere un forte aumento della produttività per lavoratore. Potrebbero volerci decenni.

In effetti, ci sono molte prove che il boom dell’IA potrebbe essere solo una bolla, un enorme aumento di quello che Marx chiamava capitale fittizio, cioè l’investimento in azioni di società legate all’IA e in dollari Usa, che sono molto lontani dalla realtà dei profitti realizzati dall’IA e dagli investimenti produttivi.

Ancora sul FT, Ruchir Sharma, presidente di Rockefeller International ha definito il boom del mercato azionario statunitense «la madre di tutte le bolle». Permettetemi di citare: «Gli investitori globali stanno impegnando più capitale in un singolo Paese come mai prima nella storia moderna. Il mercato azionario statunitense ora galleggia al di sopra di tutti gli altri. I prezzi relativi sono i più alti da quando i dati sono iniziati oltre un secolo fa e le valutazioni relative sono ai massimi da quando i dati sono iniziati mezzo secolo fa. Di conseguenza, gli Stati Uniti rappresentano quasi il 70% del principale indice azionario globale, rispetto al 30% degli anni 80. E il dollaro, secondo alcune misure, è scambiato a un valore più alto che mai da quando il mondo sviluppato ha abbandonato i tassi di cambio fissi 50 anni fa».

Ma «la soggezione all’“eccezionalismo americano” nei mercati si è spinta troppo in là … Parlare di bolle nel settore tecnologico o dell’intelligenza artificiale, o di strategie di investimento incentrate sulla crescita e sullo slancio, oscura la madre di tutte le bolle nei mercati statunitensi. L’America, che domina incontrastata lo spazio mentale degli investitori globali, è sovrapatrimonializzata, sopravvalutata ed esageratamente pubblicizzata a un livello mai visto prima. Come per tutte le bolle, è difficile sapere quando questa si sgonfierà o cosa scatenerà il suo declino».

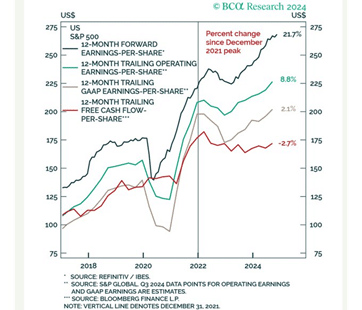

E questa bolla ha un sostegno molto limitato. Il mercato azionario statunitense guida i mercati mondiali e solo sette titoli guidano il mercato azionario statunitense: i cosiddetti Magnifici Sette. Per la stragrande maggioranza delle aziende statunitensi, quelle al di fuori del fiorente settore energetico, dei social media e della tecnologia, le cose non vanno così bene. Il free cash flow per azione dell’S&P 500 non è cresciuto per niente in tre anni (si veda la linea rossa sotto). Le previsioni di crescita degli utili sono decisamente fuori linea rispetto ai risultati ottenuti.

Il rapporto tra debito e utili delle società statunitensi rimane vicino ai massimi storici e i costi degli interessi su questo debito non sono diminuiti di molto da quando la Fed statunitense ha deciso di iniziare a ridurre il proprio tasso di riferimento.

La differenza tra il costo medio del debito delle società più piccole del Russell 2000 e quello delle grandi società dell’S&P 500 è recentemente più che raddoppiata, arrivando a circa 300 punti base. Con i tassi d’interesse a medio e a lungo termine ancora in rialzo, non è scontato che il sollievo arrivi presto.

I fallimenti aziendali statunitensi nel 2024 hanno superato i livelli pandemici del 2020. I fallimenti stanno aumentando come se l’economia statunitense fosse in difficoltà.

Nel suo recente Rapporto sulla stabilità finanziaria, la Federal Reserve ha osservato che «le pressioni sulle valutazioni sono rimaste elevate. Il rapporto tra i prezzi delle azioni e gli utili si è spostato verso l’estremità superiore del suo intervallo storico, e una stima del premio azionario – la compensazione per il rischio nei mercati azionari – è rimasta ben al di sotto della media». L’istituto temeva che «mentre i bilanci delle imprese non finanziarie e delle famiglie sono rimasti solidi, una brusca flessione dell’attività economica potrebbe deprimere gli utili delle imprese e i redditi delle famiglie e ridurre la capacità di servizio del debito delle imprese più piccole e più rischiose, con ICR già bassi, e delle famiglie particolarmente in difficoltà finanziaria».

I mercati azionari non sono ancora in crisi. Ma se dovesse arrivare un crollo, con molte aziende in difficoltà e il peso del debito in aumento, un crollo finanziario potrebbe rimbalzare nella “economia reale”. E avere ripercussioni a livello globale.

La crescita della produttività nelle principali economie ha subito un rallentamento generale perché la crescita degli investimenti produttivi è diminuita. E nelle economie capitalistiche, gli investimenti produttivi sono guidati dalla redditività. Il tentativo neoliberista di aumentare la redditività dopo la crisi di redditività degli anni 70 è riuscito solo in parte e si è concluso con l’inizio del nuovo secolo. La stagnazione e la “lunga depressione” del XXI secolo si manifestano con l’aumento del debito pubblico e privato, poiché i governi e le imprese cercano di superare la stagnazione e la bassa redditività aumentando i prestiti.

Questo rimane il tallone d’Achille dell’eccezionalismo statunitense. La storia dell’eccezionalismo statunitense è in realtà la storia del collasso dell’Europa, e questa è un’altra storia.

[*] Michael Roberts è un noto economista marxista britannico che ha lavorato per oltre quarant’anni come analista finanziario nella City londinese. È autore, tra gli altri, dei libri The Great Recession: A Marxist View (2009), The Long Depression (2016) e Marx 200: a review of Marx’s economics (2018).